Estudo da Kamino analisa os estados com maior volume de buscas pelo relatório contábil e aponta tendências de gestão financeira em médias empresas entre 2025 e 2026

A DRE (Demonstração do Resultado do Exercício) ocupa posição central na leitura da saúde financeira de uma empresa. Em um ambiente de margens mais pressionadas, expansão operacional e necessidade de previsibilidade, o demonstrativo deixa de ser apenas uma obrigação contábil e passa a funcionar como instrumento de acompanhamento da rentabilidade real do negócio.

De acordo com o Sebrae, o crescimento empresarial tende a elevar a complexidade financeira e a exigir indicadores mais precisos do que a simples observação do saldo em caixa. A instituição destaca que fluxo de caixa e apuração de resultados cumprem funções distintas e que a análise de receitas, custos e despesas ajuda a entender se a operação, de fato, gera lucro sustentável.

Nesse contexto, o aumento do interesse pela DRE ajuda a mostrar um movimento de profissionalização da gestão financeira no país, especialmente entre empresas que já ultrapassaram a fase de controle básico e precisam de informações mais refinadas para crescer.

O levantamento foi realizado pela Kamino, software de gestão financeira voltado a médias empresas, com o objetivo de medir o interesse proporcional dos brasileiros pela Demonstração do Resultado do Exercício em cada unidade da federação.

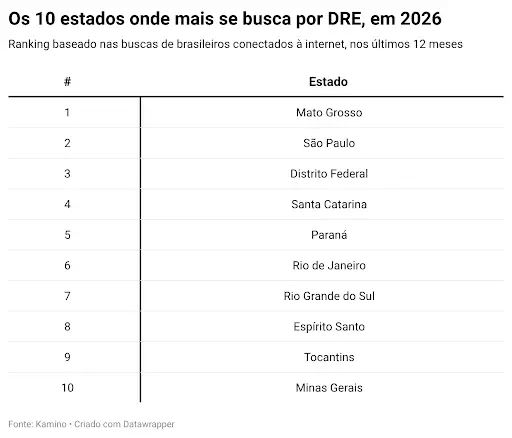

A pesquisa utilizou dados do Google Brasil, considerando o período de abril de 2025 a março de 2026. O critério adotado foi o volume médio mensal de buscas pelo termo “DRE”, com normalização por 100 mil habitantes, o que permitiu comparar estados com tamanhos populacionais distintos.

Segundo o estudo, Mato Grosso aparece na liderança nacional em interesse proporcional pelo tema, à frente de São Paulo, em segundo lugar, e do Distrito Federal, em terceiro. Na sequência, Santa Catarina também aparece entre os estados com maior intensidade de busca, enquanto o Rio de Janeiro surge atrás desse grupo.

O que o ranking sugere sobre o momento das médias empresas

O dado chama a atenção porque desloca o foco do eixo tradicionalmente associado aos maiores centros corporativos do país.

A liderança de Mato Grosso sugere um ambiente empresarial em que o acompanhamento da rentabilidade ganhou peso estratégico. Em estados com cadeias produtivas ligadas a agroindústria, logística, armazenagem e transporte, o crescimento das operações costuma ampliar a necessidade de monitorar margens, custos variáveis e resultado operacional.

Na prática, empresas em expansão tendem a enfrentar um ponto de inflexão. O momento em que o saldo disponível em conta deixa de ser suficiente para medir o desempenho.

Nesse estágio, a DRE passa a ter função decisiva, porque permite identificar, por exemplo:

- se o aumento da receita está gerando lucro;

- quanto os custos operacionais estão comprimindo margens;

- qual o impacto de despesas sobre o resultado;

- se o crescimento da empresa está sendo acompanhado por ganho real de rentabilidade.

O destaque de Santa Catarina e a presença do Distrito Federal entre os primeiros colocados também reforçam um movimento de descentralização do interesse por instrumentos de gestão contábil.

Mais do que volume absoluto de empresas, o ranking indica intensidade relativa de busca. E isso sugere que a procura por informação financeira mais estruturada tem avançado também fora dos estados historicamente mais associados ao mercado corporativo.

Como analisar um DRE e o que ele revela sobre a saúde da empresa?

A DRE organiza o desempenho econômico da empresa em um período específico. Diferentemente do fluxo de caixa, que acompanha entradas e saídas efetivas de dinheiro, a Demonstração do Resultado do Exercício segue o regime de competência.

Ainda, de acordo com o Sebrae, essa distinção é relevante porque uma empresa pode apresentar caixa momentaneamente positivo, porém registrar rentabilidade pressionada ou até prejuízo operacional.

Em uma leitura prática, alguns pontos costumam concentrar a atenção da gestão.

- Receita líquida: mostra quanto efetivamente sobra das vendas após deduções.

- Lucro bruto: revela a diferença entre receita e custo direto da operação.

- Margem operacional: ajuda a entender o peso das despesas administrativas e comerciais.

- Lucro líquido: indica o resultado final depois de despesas financeiras e tributos.

Além disso, o uso de um sistema de automação financeira tende a ganhar relevância, porque reduz o retrabalho operacional e melhora a consistência dos dados usados na análise gerencial.

Sem esse tipo de estrutura, muitas empresas acompanham apenas movimentações bancárias e perdem visibilidade sobre o comportamento real da rentabilidade.

Vale destacar que os dados da pesquisa captam intenção de busca, e não comportamento efetivo de compra ou adoção de ferramentas financeiras. Ainda assim, o ranking funciona como sinal de tendência.

Quando estados como Mato Grosso, São Paulo e Santa Catarina aparecem entre os mais interessados na DRE, o movimento sugere que parte do empresariado está procurando instrumentos capazes de apoiar decisões menos intuitivas e mais orientadas por resultados.

Em contextos de margens apertadas, crédito seletivo e pressão por eficiência, crescer com rentabilidade pode depender da qualidade da leitura financeira. Nesse cenário, o aumento do interesse pela DRE sinaliza uma mudança de foco: da simples observação do caixa para uma análise mais precisa da sustentabilidade econômica da operação.